코빗 리서치센터는 ▲비트코인 래퍼(Wrapper) ▲시카고 상업 거래소(CME) 비트코인 선물 시장 ▲크립토 펀드 운용 자금 규모 ▲코인베이스 내 기관 거래량(기관투자자 지원 사업 현황)까지 4가지 지표를 근거로 기관투자자의 동향을 살펴보고 있다.

지난 3분기 분석 결과, 단기성 자금은 당시 최대치를 기록했던 2분기보다도 더 많이 유입됐다. 장기성 자금은 2분기에 회복세를 보인 것과 달리 이번에는 회복세가 지연됐다. 크립토 펀드 시장은 전 분기와 변화가 없었으나 코인베이스 내 기관 거래량은 2분기보다 줄어든 것으로 나타났다.

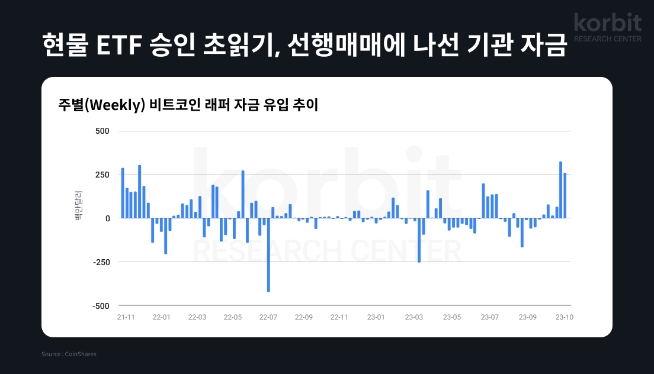

우선 단기성 기관투자자 자금 유입이 연이어 최대치를 경신했다. 지난달부터 비트코인 현물 상장지수펀드(ETF) 승인이 임박했다는 징후가 여러 곳에서 포착되면서 비트코인 가격이 급등함에 따라 이달 첫째 주 기준 비트코인 래퍼 자금의 총 운용 자산은 지난 1월 첫째 주 대비 72% 늘었다.

선물 시장 지표는 일시적으로 하락했다가 상승세로 돌아섰다. 코빗 리서치센터는 분석 기간 중 CME 선물 시장은 콘탱고(contango)가 9월 중순부터 확대되면서 CME 미체결 약정도 늘어났다며 이는 기관투자자들이 비트코인 가격을 여전히 낙관적으로 전망하고 있는 것이라고 분석했다. 이와 함께 비트코인 파생상품 시장에서 CME의 시장 점유율이 25%에 달하며 바이낸스의 시장 점유율 29%에 근접한 만큼 최근 비트코인 가격 상승에 기관이 중요한 역할을 하는 것이라고 덧붙였다.

장기성 기관투자자 자금은 회복세가 지연됐다. 3분기 크립토 펀드 운용 자금 규모는 2분기와 동일했으나 민간 자금 조달 시장 규모가 2020년 4분기 이후 가장 낮은 수준까지 하락하며 여전히 불황임을 확인했다. 코빗 리서치센터는 현재의 고금리 상황으로 인해 펀딩 시장 회복에는 시간이 걸릴 수 있겠으나 아직 디파이, 웹3의 초기 투자 수요는 꾸준하기 때문에 가상자산 가격 상승이 이어진다면 벤처캐피털 시장도 개선될 여지가 있다고 전망했다.

3분기 코인베이스 내 기관 거래량은 650억 달러로 전 분기 대비 17% 줄어들었다. 코빗 리서치센터는 마켓메이커(MM) 활동이 여전히 부진하기 때문이라고 분석하며 만약 올해 안에 비트코인 현물 ETF가 출시돼 기관투자자들의 가상자산 시장 진출이 가시화된다면 늦어도 내년 1분기 전에는 코인베이스 내 기관 거래량이 다시 늘어날 것으로 봤다.

한편 코빗 리서치센터는 이제 비트코인 현물 ETF 승인 이후의 상황을 주목해야 한다고 강조했다. 우선 비트코인 현물 ETF가 승인되면 현재 접수된 이더리움 현물 ETF 신청서들 중에서 최종 결정 시기가 가장 먼저 도래하는 건이 내년 5월이기 때문에 시장의 관심사가 이더리움으로 곧바로 옮겨갈 가능성이 높다고 예측했다. 그러면서 이더리움 래퍼 자금이 올해 순유출 상태이지만 지난달 이후만 살펴보면 순유입으로 전환됐음을 예로 들었다.

이와 함께 비트코인, 이더리움 이외의 가상자산에 기반한 현물 ETF 출시도 이어질 것으로 분석했다.

코빗 리서치센터는 그레이스케일(Grayscale), 코인셰어즈(Coinshares), 21셰어즈(21Shares)와 같은 디지털자산 운용사들이 이미 이더리움클래식(ETC), 리플(XRP), 솔라나(SOL) 등에 기반한 투자상품을 운용하고 있다고 설명했다. 그러면서 해당 상품들에 비트코인 현물 ETF 와 동일한 방식의 감시공유협정을 체결해 가격 조작 리스크를 통제할 수 있다면 비트, 이더 이외의 알트코인 현물 ETF 출시가 가능할 것이라고 분석했다.

정석문 코빗 리서치센터장은 “3분기까지 기관 자금 유입은 비트코인에만 집중돼 있고 이더리움이나 멀티애셋 상품에서는 자금이 유출돼 아직 알트코인 현물 ETF 승인 가능성을 반영하고 있지 않다”며 “비트코인 현물 ETF 승인은 알트코인 현물 ETF 출시의 신호탄이 되는 만큼 향후 기관 자금은 더욱 빠르게 유입될 것이다”라고 밝혔다.

김수아 빅데이터뉴스 기자 ksa@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>